工作中的期权思维(全)

最近在《得到》APP 听万维钢老师的《精英日课 III》收获挺多的。有一种『自己冥思苦想数载,还说不清道不明,别人轻描淡写数语,说得通透清晰』的感觉。

先是关于博弈论的话题,其次是最近关于期权思维的话题,都讲得我恍然大悟。

这两天讲一讲万维钢老师《期权的智慧》这个系列文章的读后感。

1. 什么是期权思维

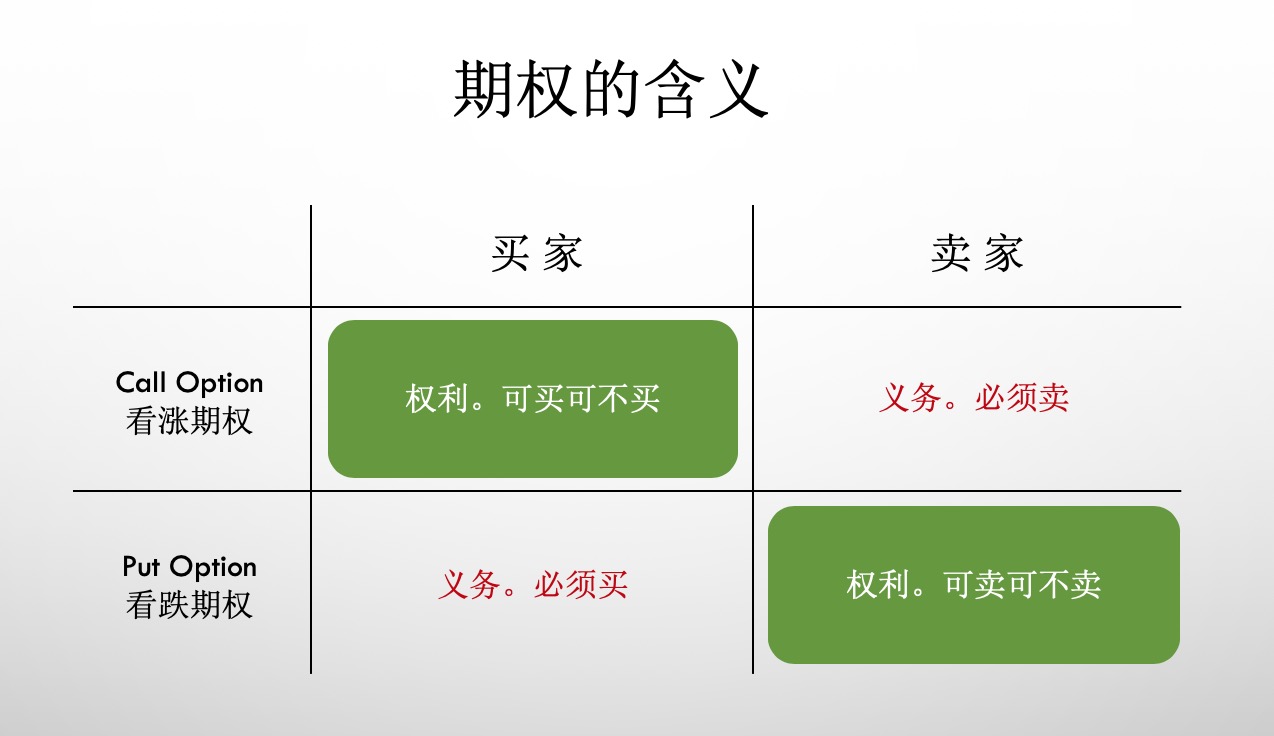

期权(option)是指一种选择的权利。不是选择『A/B/C/D』不同选项的权利,而是选或不选的权利。

有点绕。拿吃安眠药举例。一个人有失眠的毛病,晚上躺下担心睡不着,可是越担心越睡不着。怎么办呢?就是吃安眠药。头两次,安眠药效果特别好,吃了药躺下,立马能睡着,于是这个人再也不用担心失眠了。因为药放在家里,万一失眠,随时可以吃,睡觉时再也没有了担心,所以更加容易入睡。这样,晚上睡觉前吃安眠药,就成了可选项(option),也就是期权,可以选择吃,也可以选择不吃。option 是一种权利,而非义务。

权利常常伴随着义务。像谈婚论嫁这种事。古代,家长为自己孩子定了一门亲事,对方家条件不错——这桩亲事既是权利,也是义务。撕毁婚约的道德风险太高。定亲就是不可选项。而今天的一个女神,如果身边有个备胎随时愿意跟她结婚,但是女神也可以选择别人,这才叫可选项(option)。

(比如美国)股票市场中,有两种类型的期权,一种叫看涨期权(call option),一种叫看跌期权(put option)。因为英文表意更为准确,对延伸理解期权帮助更大,因此后面涉及概念,我都用英文。

call option 的含义是,它允许你在约定的时间,以约定的价格,买入一只特定的股票。call 代表买入,option 代表这是可选项。期权到期,买或者不买这只股票,是你的权利,是可选项(option)。

put option 的含义是,它允许你在约定的时间,以约定的价格,卖出一只特定的股票。put 代表放出。期权到期,卖或者不卖这只股票,是你的权利,是可选项(option)。

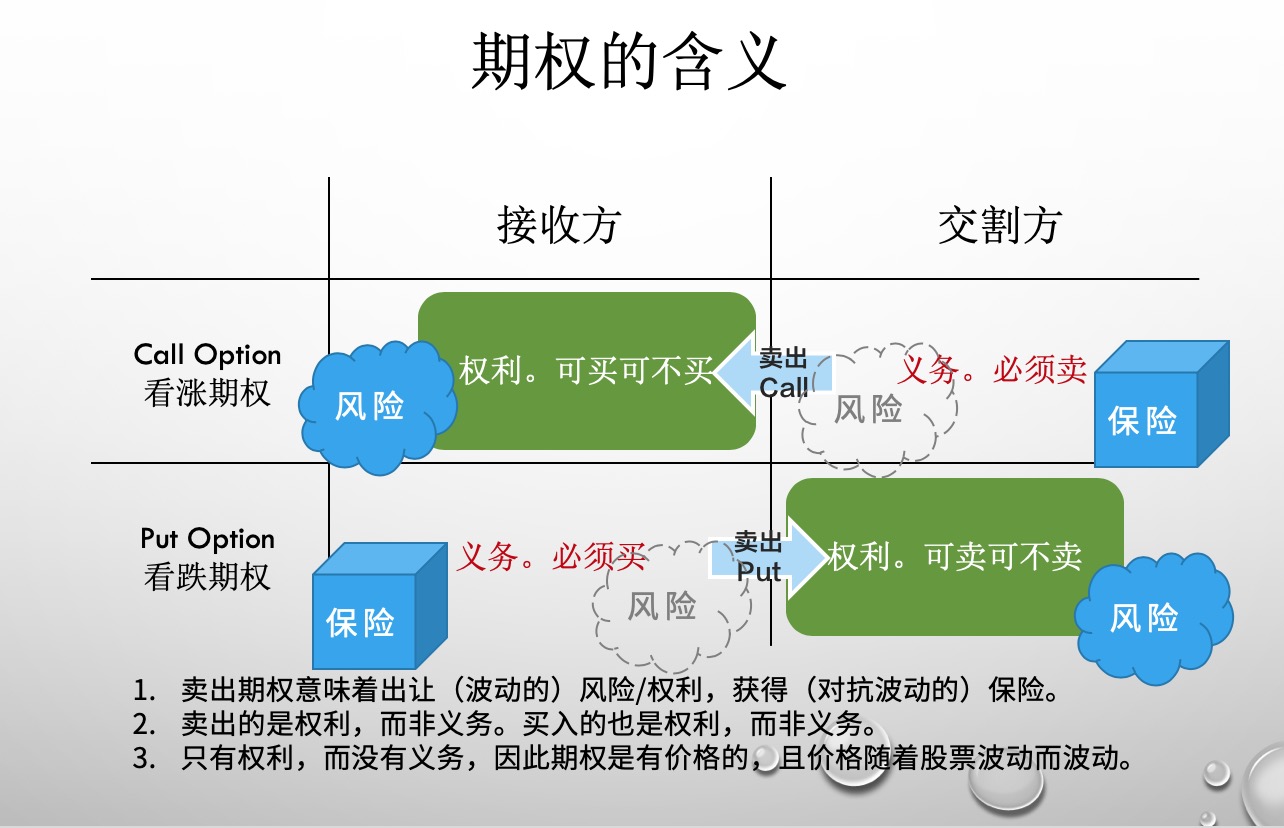

我做了一张图来帮助你理解其中的含义。

期权也是一种保险,对抗波动的保险。

比如,你持有一家公司的股票,你长期看好它,希望长期持有。可是最近大形势不太好,你感觉有下跌的风险,但是你又不想卖,怎么办?

用股票期权的办法,你可以买这只股票的 put option。如果股票当真跌了,因为你有 put,有一个被承诺的 put 价格,因此它跌再多,跟你都没关系。期权到期你总可以用当初约定的价格卖出它。你的损失最多也就是当初买 put 的那点钱。你的损失有一个上限。

同样道理,如果你手里的股票最近太热了,它可能在一个高点,你想再等等,可是又怕蒙受损失。那你应该买交割价格比当前价高一些的 call option。如果股票真的下跌,你卖掉的 call option 会变得不值钱,买你 call 的人就不会行使他的权力,你等于白赚了 call 的钱。如果股票反而涨上去了,那你不得不把股票卖出去,不过交割价格比你卖 call 时候的价格还高,你还是赚了一笔。

卖 option 的时候,卖出一种权力,得到一些收益,同时也卖出了(对抗波动的)风险。这就是期权的概念。

讲了这么多期权的概念。那么什么叫期权思维呢?就是利用期权的原理,重新解释生活中的现象。

2. 万老师的洞见

万老师就期权思维提出了几个洞见,非常发人深省。对以前没怎么接触过期权,更不要说具备期权思维的人,这些洞见的触动非常大。

2.1. 『期权只是权利,而非义务』

首先你得认识到,期权是权利,而非义务。 你购买了期权,其实是购买了一种权利,期权到期时,根据波动的情况,你可以选择行权,也可以选择弃权。

第一个是房地产的案例。有家开发商在新规划的地块上建房,现在一切还在图纸上,一年后才能交房。现在可以跟开发商先签约,谈好价格,一年后再买入。开发商为确保你不违约,要求你缴纳一笔抵押金( 万老师这里用『抵押金』一词,我理解『保证金』更符合我们的直觉。是笔误?还是美国的房产市场跟中国不一样? )。用期权思维,这相当于用抵押金买了一个 call。如果一年后房子升值,你有权以当初的低价买入这套房子;如果房价跌了,你大可违约,无非就是损失掉那一点抵押金。因此,正确的操作是多签几份合约,等房屋升值,再把这些合约转手卖出去。万一房屋没有升值,你损失的,也就是买 call 的钱,也就是那点抵押金。但房屋升值,你的收益上不封顶。

上面这个例子,我理解万老师讲的是美国房产市场。在中国,你跟开发商签订的合约,实际上没办法转手卖出去。开发商不会允许你赚走本来应该由他来赚的溢价。开发商不需要你给他的收益上保险。因为在中国,房价上涨是大概率事件。期房合约是一个无法交易的 call。

因为 option 是权利,所以买入 option 需要付代价。例如,买入股票期权,代价就是钞票。你需要购买期权。

实际中,期权既可能被当做杠杆,放到股票的价格波动,又被当做是股票价格的保险,帮股票持有者提前锁定收益,或者对抗风险。这两种属性,投机和对抗风险,是期权顺(标的价格趋)势操作和逆(标的价格趋)势操作时,达成的不同效果而已。

与期权对应的,是股票。与期权思维对应的,是股票思维。

2.2. 『期权是一种特权』

第二个例子,是俱乐部买足球运动员的例子。俱乐部买卖成年球星,就像是买卖股票,买卖后,无论涨跌都得自己承受。而俱乐部签一个青少年球员,却像是买期权,支付很少的价格,就可以把他锁定。如果他将来能踢出来,俱乐部有优先购买权,到时候再把他变成股票,连转会费都省了。如果他不是当球星的料,俱乐部最多损失一点青训的钱,和巨额转会费相比,微不足道。

你看,俱乐部以有限的损失上限(青训的钱),去搏一个很大的获利上限(青少年球员中踢出球星来),这是一个不对称的关系。波动上行,你的收益上不封顶;波动下行, 你的损失只是固定的一点点。期权,是一种特权。 用纳西姆·塔勒布在《反脆弱》一书中的提法,这就是『反脆弱』。风险的不对称性,就是反脆弱的数学原理。

只有当你手里有期权的时候,你才谈得上『拥抱不确定性』。如果你手里只有股票,你得考虑承担一切下行的波动风险。

如果你就是年轻的球员,那你手里握着的不是期权,而是股票。你没有特权,一切波动下行的风险,都需要由你来承担。你的收益虽然也是上不封顶,可是你的损失下不封底。想一想,这真是太可怕了。

期权的价格,由下面几个因素决定。1)股票的当前价格;2)期权的到期时间;3)期权规定的履约价格;4)固定的银行利率;5)股票波动性。银行利率考虑的是期权的流动性,我们这里忽略。其它几个因素,应该都比较好理解。1 和 3 决定了对股票价格波动程度的期望,5 代表既往的波动程度,2 代表波动向预期方向走的机会大小。

手握期权的人,有特权,拥有不对称性。他们未来的损失固定,收益却上不封顶。因此他们希望使劲折腾,他们喜欢极端。他们期待『万一成功了呢』。

相对应的,是手握股票的人。波动的上行和下行,都需要他们自己来承担后果。他们的风险很高,他们不希望折腾。

- 期权 = 不对称性 + 理性选择

- 自己开公司是股票思维,风险投资是期权思维。

- 奋斗是股票思维,演化是期权思维。

- 结婚是股票思维,暧昧是期权思维。

- 供给侧是股票思维,需求侧是期权思维。

期权万般好,为什么还是有人买股票呢?万老师给出的解释是,买股票——也就是亲自承担下行的全部风险——才是 skin in the game,才是利益攸关,才有资格出手干预。

2.3. 非线性和反脆弱

非线性是最近两年提得比较多的流行词。什么是非线性呢?就是结果和输入的关系不是直线,不成比例。

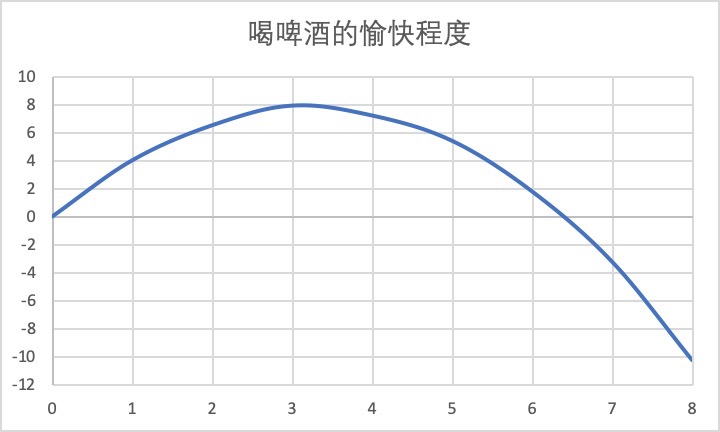

第三个例子,喝啤酒,喝一瓶很愉快。那喝两瓶呢?是喝一瓶啤酒的愉快程度乘以二吗?不是。喝啤酒这样的事情,是边际效应递减的事儿。随着喝啤酒瓶数的增加,愉快程度是越升越慢的,达到一个峰值以后还会下降,下不封底。如下图。

数学上,脆弱就是指这样一个上凸下凹的非线性曲线,英文叫 concave。它代表上行利益有限,天花板低;下行的危险却是无底的。 脆弱的东西边际效应递减,容易出现黑天鹅事件。

反脆弱与之相对应,指的是上凹下凸的曲线,英文叫 convex。它代表短期收益下行,但长期看,收益上不封顶。 例如学习说相声。刚开始学,很难会有什么显著效果,但坚持下来,随着水平的进步,说不定有一天说相声的本领强过郭德纲。反脆弱曲线,是一条边际效应递增的曲线。

用数学中的『琴生不等式』来解释脆弱和反脆弱的曲线。对脆弱曲线(concave),函数的平均值小于平均值的函数;对反脆弱曲线(convex),函数的平均值大于平均值的函数。通俗来说,对于脆弱的东西,你希望把输入弄得均匀一点,因为『平均值的函数』比较温和;对于反脆弱的东西,你希望把它的输入弄得极端一点,因为先取『函数』获利最多。

比如城市交通,就是脆弱的。我们不希望有早高峰晚高峰,太极端,我们希望尽量均匀一点。最好是每个小时上路的汽车,都保持均量,这样就不会堵车了。

比如软件开发,是脆弱的。项目内风险、项目外风险一大堆,一丁点儿意外情况就会延期。因此,我们也希望它能均匀一点。最好是每天都能完成一部分,每天能验收一部分,如果风险一定会发生(墨菲定律),那我们也希望风险每天发生一点,这样我们每天解决一点,项目整体的风险更小。这样更不容易延期。修桥修路也是同理,分段施工,保持输入均匀。

再比如上面提到的俱乐部选球星,也是反脆弱的。俱乐部才不在乎一个球员是不是语数外全面发展,他们只在乎这个球员能不能踢好球。一名偶尔能踢出世界波的球员,要比一名平均水平跟他差不多,但是表现稳定的球员,价格更贵。因为俱乐部要的是球员踢出好球。俱乐部有特权。

我再补充一个,韩寒也是这个道理。高考不喜欢韩寒,韩寒偏科太厉害。可是人们喜欢韩寒,因为韩寒写得一手好文章。人们需要好文章,他们才不管写出好文章的韩寒,他的数理化课程有多差,那跟韩寒的好文章没关系。高考很脆弱,它选通才,希望考生成绩平衡一些。人们有 option,人们有特权。

学习也是一个反脆弱的过程。你得保持开放的态度,什么都愿意了解,但是不不想给每个领域平均分配学习时间。把大部分时间用于一本特别难的书,你才能有巨大的收获。你需要大胆开始,无情放弃。

塔勒布据此提出『杠铃原则』:大部分资源用在最低风险的东西上,少量资源用于追逐最高的风险。如果健身是反脆弱的,我们就应该时而放松,时而猛练;如果健康饮食是反脆弱的,我们就应该时而节食好几天,时而大吃一顿。

2.4. 度量现在和未来的重要性

确实,老百姓们谈起『不确定性』、『机会』、『风险』这些词,都是泛泛而谈。说的可能都是主观感觉。而我们需要一个理性的、量化的、可操作的框架。金融理论恰好提供了这么一套框架。

万老师从一篇博文中受到启发,用期权思维来解释人类历史的发展。

首先普及一个概念,因子delta。delta 代表当前股价的波动净值,被对应期权的波动净值除,所得之商。(波动后的期权价格 - 波动前的期权价格)除以(波动后的股价 - 波动前的股价)。delta 总在 0 到 1 之间波动,代表的是期权对股价波动的的敏感程度。delta 趋于 0,期权对当前股价的波动最不敏感,这个期权是反脆弱的;delta 趋于 1,期权对当前股价的波动非常敏感,期权对股价的长远表现毫不在意,只在意现在。最极端,delta = 1,这不是期权,这就是股票。

宁欺白须公,莫欺少年穷。

中国人讲一个人的功过,身后才可盖棺定论,在世时,永远有翻盘机会。说的就是这个道理。期权思维来讲,就是离到期时间越远,变数越大,看涨/看跌的机会越高,所以期权的价格也越高。白须公人生时日唔多,人生成就基本已成定数;少年路还长,变数还多,不可以当下好坏评价。

对待变革中的人

股票价格波动越大,当下股价对期权的影响因子(delta)越小。换句话说,股价越折腾,当下怎样,越不重要。 这也是一种期权思维。

对于变革中的人,比如创业者,或者只身闯荡大城市的人,他的未来有无限种可能,只要他是个敢闯敢拼的人,现在如何一点不重要。手握期权的人,看好他,你可以买他一个 call;不看好他,可以买他一个 put。但无论如何,你投资他的这个 option,delta 值都不大。

既然 delta 低,我们身处变革中的时候,要尽快做一些能把自己往好的方向变革的事情,比单纯改善现在的境遇,有用得多。

生逢乱世

有一种比较极端的人生波动,比如生逢乱世,颠沛流离,没有基本的安全感,缺乏抗风险的条件,成败得失,波动带来的利益得失都得自己兜着。

用期权模拟这种极端情况,相当于你即买了自己的 call,又卖了自己的 put。你不是在对冲风险,你是在体验风险。股价上行,你能赚钱;股价下行,你得赔钱。而且输赢在很大程度上都不保底。

万老师讲,数学上可以证明,这个即买 call 又卖 put 的组合,总 delta = 1。简单说,你不仅完全持有自己这只股票,还被禁止与外界做期权交易。所以,正确的策略是只在乎现在,完全不在乎未来。

这和很多贫穷家庭的孩子行为模式一致。今朝有酒今朝醉。

3. 生活和工作中的期权思维

除了万老师举的例子,我还发现生活和工作中,有很多可以用期权思维去理解的例子。

3.1. 工作中的责任感

万老师前面已经提过,创业是持有股票,股东承担股票波动的收益和风险,因此股东希望股票平稳变化。老板是股票思维。

打工是持有期权,对下行波动的风险有限制,同时享受上行波动带来的收益,上不封顶。实在不行,还能行使特权,换个工作。员工是期权思维。

吴军也说过这个问题,最佳的企业管理方式就像开车,组织下层(员工)应该是引擎,创新的动力从下层来;而组织上层(老板)负责打方向和踩刹车,他们适度给引擎降降温,给整辆车指明方向。用期权思维和股票思维来理解,也能得出同样的结论。员工是期权思维,他希望企业做大做强,他能享受企业上行带来的收益。企业万一做不好,他的损失很小,或者就没什么损失。企业做不好的损失由股份持有人承担,由老板承担,所以老板关注的是,万一企业做不好怎么办,他们承担企业下行波动的风险,他们做决策更多考虑风险。

老板盯问题,审风险,员工谋发展。

看,这是不是挺反直觉的?跟我们的直觉恰好相反。

现实中有些企业就跟我们的直觉一致,跟股票和期权的思维相反。这样的企业里面,老板累死累活劳心劳力,恨员工木木然。这样的企业,用期权思维来看,症结就很简单了。员工不持有期权,员工享受不到企业上行带来的收益,企业的波动跟他们没关系,员工只是出卖工作时间的劳动力而已。在这样的企业里面,做事对得起这份薪水就好,不值得奋斗。

3.2. 2VC 创业模式崩溃

创业是一件成功概率比较低的事,VC(Venture Capital,风险投资)利用期权思维,以早期注资、提供协助的方式,帮助创业者专注于产品和业务,提高创业成功的概率。VC 做的是以小博大的生意,他们买创业者的 call,帮创业者的损失上保险。创业者输了也不要紧,不需要承担失败的经济损失。这是 VC 的基本逻辑。

国内从十多年前,出现一波 2VC(to VC,面向风险投资)的『创业』逻辑,也叫『PPT 创业』。他们的逻辑是,做一份 BP(商业计划书),找到 VC 投资。投资到位以后,像模像样的拉队伍、做产品。迅速把钱烧光以后,跟 VC 报告,做个结项,再继续下一轮写 BP 拉融资的周期。

这种创业方式中,VC 投资创业者,买了创业者的 call,他们是期权思维。创业者也是期权思维,他们投资了行业 + 资本这个组合的期权,他们空手套白狼,他们买行业和资本的 put。

当行业和资本市场行情不错的时候,VC 打工,PPT 创业者赚钱,行业和资本赔钱。做多行业的人受累,做空行业的人赚钱,这就是泡沫。

3.3. 创业,到底是股份思维还是期权思维

这个话题很有意思。过去几年,常能看到对穷忙的创业者。他们喜欢折腾,喜欢冒险,不讲方法,一把梭,就是干。看上去很享受尝试的过程,对结果不在意。就像在瞎忙。

万老师不是说创业者是股票思维吗?可是这类创业者,为什么这么喜欢折腾呢?折腾是期权思维的特征啊。这些创业者,他们是傻子吗?是基因变异?还是他们不懂经济理论,所以做法不能表达自己的想法呢?

创业,到底是股票思维,还是期权思维?

我思考了一下,觉得答案在于:你的代价是什么,你输不输得起。

如果下行波动带来的损失,你承担不起,那你应该用股票思维,多考虑下行波动的风险。你的损失超过你的承受范围,你要尽量避免损失。相反,如果下行波动带来的损失,你承担得起,你的代价不大, 那你就应该用期权思维,使劲折腾。万一折腾出个动静来,收益可是上不封顶。万一折腾失败了,也没关系,损失你兜得住。

3.4. 创业是否应该 all in

首先得定义下,什么叫 all in。

有些创业者是时间 all in。年轻的他们,最不缺的就是时间,这种方式的 all in 对他们简直就是零风险零损失。如果能积累下经验和人脉,不亏还赚。不使劲折腾,对不起人生,对不起青春。这样的 all in,何乐而不为呢?

有些创业者拿出十万元跟人合伙开蛋糕店,这些钱是他东拼西凑来的,是他的全部家当,一家人都指望他的蛋糕店能赚钱养家。虽然十万不多,但这个损失,他承担不起。这次创业对他来说,妥妥的是股票思维。下行波动带来的风险,他得全部承担。这样的 all in,应当审慎。

吴军在他的《信息论 40 讲(第 17 讲)》里面提到,在信息论中,任何硬性的决定(hard decision)都要损失信息,而且这样的损失是巨大的,下不封底,补都补不回来。这里讲的补不回来的损失,我理解就是前面提到的,承受不起的损失。

所以再有人跟你说创业要 all in,你静静地看着他,笑笑就好了。当你生活无虞,也可以投入自己最不值价的资源,玩一把 all in。

3.5. 战略懒惰和战术勤奋

雷军说过一句话,不要用战术上的勤奋,掩盖你的战略上的懒惰。

什么样的人,才会用战术勤奋,去掩盖战略懒惰?

是期权思维的人。

期权思维的人有特权,他们享受风险不对称带来的特权,他们不用承担下行波动带来的风险,所以他们更愿意以战术勤奋的方式来折腾。

那为什么会战略懒惰呢?我猜,是因为他们的期权不充分,他们享受不到企业上行波动带来的收益。享受不到上行波动的收益,最大的问题是,个人和企业的目标就会不一致。个人面临二选一,要么为企业投入,要么为个人投入。难两全。

举个例子。

华杉讲《孙子兵法》,第一篇五事七计,华杉就强调,这里的『计』是计算的『计』,不是奇谋巧计的『计』。指战前要做好基本面的计算,基本面上有了胜算才能开打,先胜后战,而不是先打起来,再去想怎么胜利。这是做人做事的基本道理。

现实中有些老板就是好像不理解,好多决策都抱着『做做试试嘛』。这个领域的专家告诉他,这样做不行,他也不放弃,坚持要试。结果呢,一败涂地。难道是这个老板傻,不明事理?我看不是。只能说明,这个老板思考事情,用的是期权思维。他对损失的预判,远远小于事成以后,收益对他的诱惑。风险的不对称性,这种特权,使他宁愿违背市场规律,违背逻辑去做事,去赌一把运气。

3.6. 亲子,朋友和师长

十几岁的孩子叛逆,很多孩子抱怨父母思维僵固,不思进取,束缚自己手脚,不让尝试这个,也不让尝试那个,胆小如鼠。

用股票思维,孩子是父母的股票,父母首先考虑的,是股价的下行波动,其次才是希望这只股票大涨,一飞冲天。孩子这只股票的任何下行波动,父母都要完全承担,而有些损失,真的是补不回来的,承担不起。因此也就能理解,为什么父母对孩子的选择,经常束手束脚,不予支持。

师长同学的关系,和亲子关系不同。从入学开始,大家就知道,这段关系会维持几年时间。老师希望这几年你健康平安,学有所成。同学至少希望能跟你和平相处,有摩擦最好尽快消除,以免往后难堪。大家总体还是会注意一个损失的底线。在上学的那几年,师长关系是持有对方的股份,无论好坏你都逃不开,上行波动和下行波动你都得承受。

朋友关系又不同。交朋友,更注重的是对方的长处,而非底线。我们很少因为这人不太坏,选择跟他交朋友吧。跟人交朋友,大多数时候是因为对方某方面有特长,吸引到自己。交朋友是期权思维,是特权。对方有特长,你选择和他做朋友。你期望从他的特长方面获得他的帮助。期望他的特长能帮他更成功。你跟他交朋友是买了他的 call。你希望他发挥所长,使劲折腾。

3.7. 职场上下级

今天听云计算领域大佬,飞总,讲他的职场故事。他曾经的一个大领导,就在他职场发展最关键的时候,干了件等于背后捅他一刀的事。想当年,我比飞总还傻逼。当年按下不表,说点职场关系中的期权思维。

职场中上下级的关系,首先是共进退的关系。彼此会承受一定程度对方的下行风险,这个下行风险带来的损失可能大到让自己付出惨痛代价,但不会下不保底。因为实在太差,对方就该被公司清除出队伍了。同时,我们也享受对方上行带来的收益。这个收益通过团队传给自己。而上行收益也是有个限制的。太突出的人,公司一定会委以重任,他会走到很高的 level 去,离你比较远,跟你也就没关系了。

概括起来,职场中的关系,下有保底,上有封顶。是一种比较特别的 option。

现实中,我们常常辅以私人间的关系。比如领导看一个下属有潜力,他可以买他的 call。平时对他多加点拨,利益分配时多照顾他一些,多给他一些展示自己的机会。等等。这个 call 是人与人之间的连接,而不只由工作关系来维系。这位领导离职了,去到新公司,下属对他的感情依然会存在。

反之,如果一个领导看某个下属不顺眼,常用的办法可能是,找个机会,尽快让他从自己的 team 中滚蛋。这等于卖了这个下属的 put。这种交易很可能是要付出代价的。比如旁边的 team B 接收了这个不讨上级喜欢的下属,条件是原 team A 要帮 team B 承担绩效考核中的两个 C 名额。

处职场,最理想的情况,是让领导买自己的 call,办法是你得让你的领导看到,你现在的股价高(能力不错),波动性强(能折腾,会来事儿),到期时间长(年轻嘛),信誉好能兑付(信用好,知恩图报)。

如果和领导不对付,处不好,那就让领导不看好你,让领导卖自己的 put。领导不看好你,卖 put 可以提前锁定收益,何乐而不为。

最最糟糕的情况,是雪藏。没错,就是娱乐圈常用的那个词,雪藏。雪藏的逻辑是,我要让你在我这里,股价归于零。从领导角度看,有点同归于尽的意思。能被雪藏的下属,一定干了什么让领导痛恨的事情。

4. 结语

其实还有很多现实中的例子,是可以用期权思维来解释的。就不再啰嗦了。大家可以自己去发现。

现代社会大体上,是一个商业社会,陌生人的连接频率和深度,明显多于传统乡土社会中,乡里乡亲之间的频率和深度。年轻人闯荡大城市,首先要学习的,就应该是商业社会的精神和逻辑。可是,课堂上,没有这样的课程教授。甚至基本的个人财务管理知识,都不教授,却要在走出象牙塔的那一刻,让一个年轻人独立面对所有的诱惑、诡计和机遇,独立去做抉择。

我以前听人说,现代文明随着西方文化扩散,走入商业社会,对中国这样的乡土文化国家,是不公平的。我们的文化骨子里不熟悉商业社会那一套理论,我们吃亏了。西方自古是商业社会,他们更占便宜。

可是吃的什么亏?吃了多大亏?没人讲得清楚。这种提法听起来像在抱怨,后来也就没人再提了。

随着对西方文化的理解加深,对科技,对经济,对社会学,等等学科的知识理解加深,虽然看到不小的差异,也越来越能看清楚西方文化和商业社会的底层规律,越觉得其实万变不离其宗。落到人类对自由、幸福、健康的追求,东西方都是一样的。有差别的,是从生活中的一些微小的共识开始。

所以其实不难,多接触多观察,多换位思考,我们也能很好地融入这个大的环境,过好国际化的生活和工作。

这里举个例子。半个多月前,看了《美国陷阱》一书,对于作者在书中一边批评美国司法不公正,一边又赞扬美国司法体系透明的逻辑,表达了不理解。后面立刻有网友激烈评论到,说美国就是在利用自己的世界霸主地位,利用不平等的博弈,压制本国企业的竞争对手(作者是法国人,受到美国的司法指控)。我知道这位网友是借此影射中美贸易摩擦中,美方的做法。对他的反应,我完全能理解。但我觉得很奇怪的是,他没搞清楚什么叫平等博弈。

博弈是一场棋局(playground)下,双边或者多边的策略游戏(play)。博弈有这么个前提,就是假设玩家(player)都是理性的,会从为自己负责的角度,做出理性选择。我认为对于一场博弈,只要双方都有出牌的机会,这场博弈就是平等的。历史上以小搏大、以弱胜强的博弈多得很。如果一定要双方实力相当,才能博弈,这世界恐怕弱势的一方恐怕永远没有翻盘机会。美国虽然强大,但是美国没有压制对手的出牌机会。特朗普一边加关税,一边呼吁领导人会谈。加关税不过是为了增加博弈筹码,不算不公平。再说,中国后来不也选择了加关税作为回应嘛。难道美国人也要说中国是在跟美国不平等博弈?

多说一句。有聪明的读者这里可能会想到。仅仅保留对方的出牌机会,博弈就是平等的吗?那如果对方作弊呢?一方作弊的情况下,也算平等的博弈吗?

答案是,算的。也是平等的博弈。只要大家还在牌桌上,手里还有牌,还有大家还有出牌机会,这就是平等的博弈。作弊是违反规则,没错。可是仔细想想,规则是什么?规则是前面若干次博弈的过程中,双方达成共识的协议。是之前若干次博弈的结果。如果现在形势变了,之前博弈中形成的均衡关系变了,强的一方变弱,弱的变强了,对应的规则是不是可以改变呢。否则哪里还需要新的博弈,哪里还需要谈判外交,甚至都不会发生世界大战。所谓作弊,不过是没有通知对方,单方面打破规则而已。万老师在《博弈论》最后一讲中,提到过最高级的博弈,就是制定新规则。讲的就是这个逻辑。

所以你看,打小的文化熏陶,还是挺重要的。我们受中国传统文化的教育,活在商业社会里面,真的很吃亏。

我们是从乡土文化中成长起来的。我们承认自己对商业社会的底层逻辑有不足。我们愿意多花时间,努力学习,争取迎头赶上。

好消息是,万维钢老师在提到最近解读《范围》一书的时候,反复提到,没有『赢起跑线』的说法。人生是一场无限游戏,除了死亡,没有终点。所以无论什么时候,只要努力,都有机会翻盘。所谓赢起跑线,不过先发优势,不过是给后来者树立的一道门槛而已。

再强调一句,期权思维真的很有用。希望你也能在工作和生活中,学会使用它。